在疫情反复的影响下,经济动荡,各行各业均受到了不同程度的负面影响。2021年,伴随保障性租赁住房以及持有房产的房产税试点政策的推出,房地产的格局已然出现了变天的前兆。2022年,住房租赁行业将面临怎样的变化?本文将浅谈和预测2022年及未来住房租赁市场的格局与发展。

▲全国重点城市收入水平

根据各地统计局最新统计,2020年全国重点城市私营就业人员平均工资均呈现明显增长趋势,增长区间大概在6%-9%之间。重点城市的各大企业在一定程度上受到疫情的反复影响,但平均工资不降反增侧面说明了:

目前重点城市部分行业用人或存在明显缺口,即新市民流入暂缓。

目前,受到新冠病毒变异的影响,以西安为例,企业的正常运营已经受到严重的负面影响,这个场面或将持续到春节之后。

所幸,2021年10月1日,正式实施简易计税方法(按照5%征收率减按1.5%缴纳增值税,出租房产税税率由12%降至4%),住房租赁企业宣告减负。

贝壳研究院于12月30日发布的《2021年住房租赁市场报告》表明,全国重点40城平均月租金,受疫情影响,相较疫情前的2019年下跌了近9%,房源成交周期延长了近10天,其中“大户型”适用于家庭租赁的房型需求有显著提升。

2021年10月23日,第十三届全国人民代表大会常务委员会第三十一次会议通过《全国人大常委会关于授权国务院在部分地区开展房地产税改革试点工作的决定》。

房产税雨之将倾,让首套家庭房购买者开始犹豫和期待房产税政策的明确和正式出台,家庭型租房的需求在2022年或将进一步扩大。

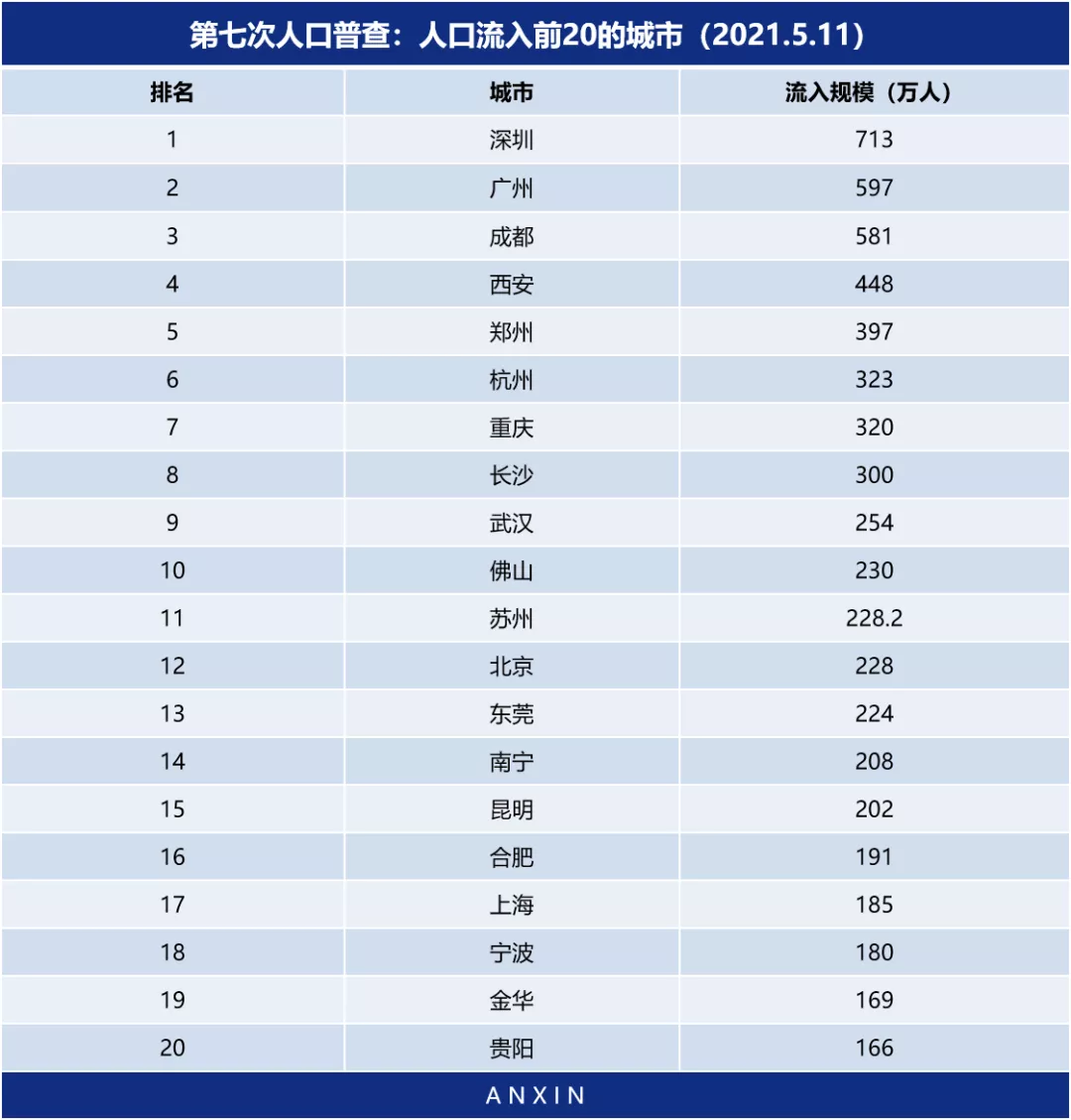

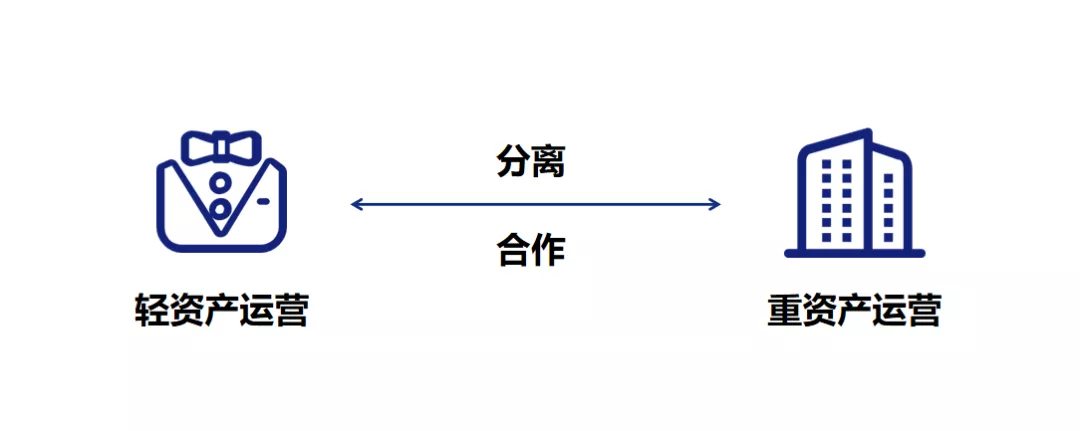

根据2021年进行的第七次人口普查数据,流动人口多聚集于南方和中部的一线城市。一方面是因为南方经济活力持续增强,广东大湾区概念加持下,广深莞佛吸引了大量外来资金和人才,东部也有杭州新兴经济的崛起。 另一方面是中部地区新一线城市,例如西安、武汉等城市大力出台的一系列人才引进政策,无论在落户还是在购房方面都给予了大力支持。 因此,南方城市和中部城市在政策的引导下将持续吸引大量国内范围的流动人口,为青年住房租赁企业提供了动力。 相比南方和中部,北京、上海等一线城市高额的房价和收紧的落户政策,不断吸引着海归高级人才和资金,意寓打造国际级高端经济人才都市,反而为国内人口流向其他城市提供了推力。 与南方和中部相比,北京、上海为高端国际化的住房租赁企业提供了一片沃土。 10月25日,国新办就《关于推动城乡建设绿色发展的意见》有关情况举行发布会,住房和城乡建设部标准定额司司长田国民表示: 加大推广力度,指导地方在保障性住房和商品住宅中积极应用装配式混凝土结构,积极开展钢结构住宅试点。 以北京百子湾保障性租赁住房项目为例,负责人表明,北京保障房中心要求能达到一个比较高的装配率。装配式建筑的构件不仅质量可靠,而且可以标准化大量生产,生产不受天气等其他一切不确定因素影响,施工工期短,在建设施工过程中也能规避物料的浪费和污染,非常的符合国际形势下的时代需求。 然而,和一般建筑相比,装配式建筑的成本较高,运输也存在较多影响因素。住房租赁企业未来对于物业的建造和改造,装配式建筑或将成为必修课。 总结来说: 2022年,第一,全国重要城市人口流入或将持续放缓,租金水平稳中有降; 第二,家庭户型租赁住房的市场需求或将扩大; 第三,南方与中部重要城市更适合青年型住房租赁项目的发展,北京、上海则相对更适合国际高端住房租赁项目的发展;第四,装配式建筑的应用或将成为住房租赁企业的必修课。 一直以来,可以在大大小小的项目上看到一些有趣的现象,住房租赁企业致力于打造丰富的“社区文化”,创造出一种“空前的盛况”。 外行人看热闹,内行人看门道,剖析来看,“社区文化”代表着客户服务和品牌形象,这两点对于租客和市场有着举足轻重的影响力。 同样,透过现象看本质,2022年回归初心,住房租赁的价值核心是租客的真实需求。 具体来说,第一价值核心是区位。绝佳的土地资源对于房地产企业来说,永远是最稀缺的,对于住房租赁企业也相同,绝佳区位的项目只会越来越少。 其次,保障性租赁住房项目大多盘踞城市外圈,主动放弃城市内圈的区位,相当于步入保障性租赁住房的主战场,在价格方面,住房租赁民营企业将被完爆。 此外,在996当道的现在,无论是对于企业还是职工,最值钱的一定是时间,区位和通勤时间很大决定了房屋在租客眼中的价值。 第二核心是运营,分为房屋运营和客户服务。房屋运营即房屋的规划、设计、建设、改造、装修、保养等硬实力,标准化的房屋运营能力不仅能极大程度降低成本,更能为消费者从感官的层面上建立经久不衰的独特品牌形象,对竞争对手而言,也是非常关键的竞争优势。 而客户服务如同内功,如果解决租客生活中可能出现的问题,将是成败的关键。事实上,愿意来看房的租客,心中已经认可了该项目的区位价值,因此,运营价值将最大程度决定转化效率。 第三核心是品牌,目的是让消费者和市场记住,本质是传播优势并让消费者产生条件反射。当消费者现实世界中遇到问题、产生需求,脑海中就会自动搜索记忆中能解决问题的产品或品牌。 比如,严酷的夏天,人渴了,就会想喝一听冰凉的可口可乐。住房租赁行业也是如此,假设某住房租赁企业的项目提供的是最顶级的床品,结果让租客无比难忘,这便是成功的品牌。 此外,对外输出的品牌,必须和产品遵循一致性原则,当你想给租客“一个温暖的家”,实际上无法实现,那将对租客产生极大的不适感并对品牌产生严重的负面结果。 住房租赁起步的那几年,行业一直比较混乱,在包租模式下,部分住房租赁企业没有搞清楚自己究竟提供的是住宿还是住宿服务,满脑子想着投机赚差价,失败了就觉得行业不行了。 实际上,大部分包租的民营住房租赁企业是服务商,因为物业是别人的,赚取的仅仅为运营溢价。 搞清楚这一点,才能开始真正打磨自己的“赚钱”利器,渐渐形成了自己独特的面向消费者和市场的轻资产品牌。 随着时间和品牌的积累,住房租赁企业形成自己品牌优势之后,与物业方的谈判也更可能占据优势地位,包租运营反而可能比纯轻资产运营获得更大的利润。 另一方面,随着租赁地块不断的出炉,以央企为首的地产巨头,全面入局住房租赁,形成了重资产的阵营。总而言之,2021年,轻的更轻,重的更重,轻的转而为重的服务。 此外,2021年,住房租赁产品将更加多样化,从单人宿舍型、多人宿舍型、家庭型等,形成百花齐放的局面。目前,持有房屋相关政策的不稳定性,加上房价趋于平稳,导致房屋流动性急剧下降,越来越多人对房产形成观望的局势。 再加上各类政策的推动,计划生育的放开、产业园区的崛起,各类特殊类型的租房需求更是有所提升。比如在产业园区周边,多人宿舍型的租赁住房将迎来需求,而随着年轻家庭的加速和增多,家庭型租赁住房也将成为新风向。 总结来说: 2022年,第一,住房租赁的核心价值回归客户真实需求:区位、运营、品牌;第二,行业格局将轻的更轻、重的更重、轻重合作;第三,租赁住房户型将更加多样化。

手机:13953110311

电话:0531-81217535

邮箱:13953110550@163.com

地址:济南市高新区舜华路2000号舜泰广场7号楼

Copyright © 版权所有:颐宿 备案号:鲁ICP备2021047733号 免责声明

技术支持:甘果云建站平台

服务热线

管理员

该内容暂无评论